某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6 年,中建设期 1 年,运营期 5 年。新建装置的固定资产费用 28000万元(含可抵扣增值税进项税额 3000 万元),无形资产费用 4000 万元,其它资产费用 1000万元,基本预备费 万元,涨价预备费 1000万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000 万元,年利率5%。每年计息一次,建设期按全年计息。运营期第1 年投入流动资金5000万元。期末的固定资产残值按零计。企业当前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入 (不含增值税) 将增加21000 万元,每年经营成本(不含增值税)将增10000 万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80% 。增值税税率均为17%,营业税金及附加为增值税的 10% 。财务基准收益率(所得税前)为2% 。可抵扣增值税进项税除固定资产外,其它部分忽略不计。

问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

正确答案:

1、固定资产费用: 28000-3000=25000 万元

无形资产费用: 4000 万元,

其它资产费用 1000 万元 。

预备费 3000万元

预备费中归于固定资产的部分:3000*[25000/(25000+4000+1000)]=2500 万元

建设期利息:750 万元

固定资产原值 =固定资产费用 +预备费 +建设期利息 - 可抵扣的固定资产进项税=28000+2500+750-3000=28250(万元)

2、各年净现金流量为:

计算期第一年:建设投资: 36000 万元(抵扣了固定资产进项税后)

净现金流量: -36000 万元( 个人认为应该是 -36000,本项目为改扩建项目,其中固定资产进项税在既有项目中进行抵扣,此处不考虑)

销项税额: 21000*17%=3570万元

进项税额: 10000*80%*17%=1360万元

计算期第 2-6 年的应纳增值税 =3570-1360=2210 万元

营业税金及附加: 2210*10%=221万元

计算期第二年:

现金流入:营业收入: 21000 万元,销项税额: 3570 万元

现金流出:流动资金 5000 万元,进项税额: 1360 万元,应纳

增值税 2210 万元,经营成本 10000 万元,营业税金及附加 221 万元

计算期第 2 年净现金流量:21000+3570-5000 -1360-2210-221-10000= 5779 万元 。

计算期第 3-5 年:净现金流量: 21000-221-10000= 10779 万元

计算期第 6 年:净现金流量: 21000+5000-221-10000=15779 万元。

增量财务净现值=-36000/1.12+5779/1.12^2+10779/1.12^3+10779/1.12^4+10779/1.12^5+15779/1.12^6=1097(万元)

由于财务净现值大于零,故该项目财务可行。

3. 经济分析调整。

现金流入:扣除涨价因素资料仅供参考

现金流出: 扣除各种税费、 扣除涨价预备费、 扣除补贴等转移支付费用

本题解析: 暂无解析

包含此试题的试卷

你可能感兴趣的试题

某工业园引入一中外合资经营投资项目。项目投资总额(含增值税)为8000 万美元,其中, 建筑工程费 10000 万元, 安装工程费 3000万元,工程建设其他费用5500 万元,预备费 3500 万元。 合资公司注册资本占投资总额40%,由中外双方按 6:4的股份比例出资。注册资本全部用于建设投资,其余所需资金由银行贷款解决。项目建设期 2 年,资金使用比例各年均50%。注册资本和建设投资借款在各年年内均衡发生,借款年利率为5%,每年计息一次,建设期内不支付利息。项目外汇为 1000 万美元,全部用于支付进口设备原值(离岸价),从属费用按设备原值的 25%以人民币计算,其中1 台进口设备 A 的增值税为 200万元,增值税税率为16%,设备关税税率为 5%,设备的国内运杂费忽略不计。国内设备购置为12000 万元(含增值税)。项目投资所含增值税在生产期抵扣,各项费用除注明以美元计外,均为人民币计。 外汇汇率按照 1 美元 =6.66元人民币计。(要求累出计算过程,计算结果保留两位小数)

问题:

1、计算该投资项目中外双方各自的全权出资额(以美元计) ,并说明注册资本的出资方式有哪些?

2、除了进口设备的增值税和关税,一般进口设备的从属费用还可能包括哪几项?

3、计算项目的设备购置费和建设投资。

4、在可行性研究阶段,暂定认为进口货物到岸价作为关税完税价格,则A 设备的到岸价是多少?

5、计算该项目的建设期利息。

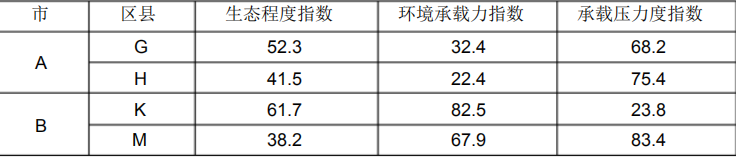

西部某省为承接东部地区产业转移,推动区域协调发展, 拟在具有相关产业均衡和配套条件的 A 市和 B 市中选择一个区县重点布局产业聚集发展区,并委托一咨询公司开展相关研究,经过初步分析,咨询公司从A 和 B 市各筛选两位区县G,H 和 K,M ,在此基础上进一步必选, 为研究经济发展的聚集程度和资源环境承载能力该咨询公司拟从城市首位应分析和资源承载能力分析两个维度开展研究,收集和整理相关信息见表2-1、2-2。

表 2—1

表 2—2

问题:

1、计算 A 市的二城市首位度指数和四城市首位度指数;

2、结合计算的首位度指数,分析该省的区域结构和城市聚集状况;

3、基于区域协调发展要求,应选择哪个市布局产业聚集发展区,说明理由;

4、基于资源环境承载力分析,应选择哪个县布局产业聚集发展区,说明理由。

某企业为所在地区国有大型制造企业。目前,该企业产品已定型, 成本下降趋势,利润较高,市场需求逐渐满足,所处行业增长速度减慢,竞争日趋激烈。该企业所在地区试试“退城入园”,企业必须对现有产品生产线进行搬迁改造该企业搬迁改造项目选址设计3个村庄 1203 户 5209 人搬迁。企业在决策前委托咨询公司进行可行性研究。因该项目选址涉及搬迁人口较多,咨询公司在社会评价中进行了利益相关者分析。

问题:

1、该企业处于产品生命周期那个阶段?企业结合本次搬迁拟采用差异化战略,有哪些差异化战略可以选择?

2、在编写生产技术与财务方案时,应考虑哪些内容?

3、咨询公司在社会评价时,应按哪些步骤进行利益相关者分析?

4、是否适宜采用PPP 模式,说明适宜采用PPP模式项目特征。

在质量分析中,可以采用从大到小、从粗到细、“顺藤摸瓜”、追根到底的方法,把原因和结果的关系搞清楚,这种方法叫做()。

- A. 控制图法

- B. 工作分类性因果分析

- C. 散差分解型因果分析

- D. ABC 分析法